Une valorisation compte lorsqu’elle est vérifiable

Pour les actions non cotées, la valeur de référence n’est pas une estimation isolée. Votre comptable ou réviseur doit pouvoir suivre les données sources, les normalisations et la méthode afin que le dossier tienne lors d’un transfert ou contrôle.

Les règles prévoient la possibilité d’une valorisation par un expert-comptable certifié ou un réviseur dans la fenêtre prévue. Sans piste d’audit, un rapport devient un point faible plutôt qu’une preuve.

Rôle

Ce que votre comptable ou réviseur doit contrôler

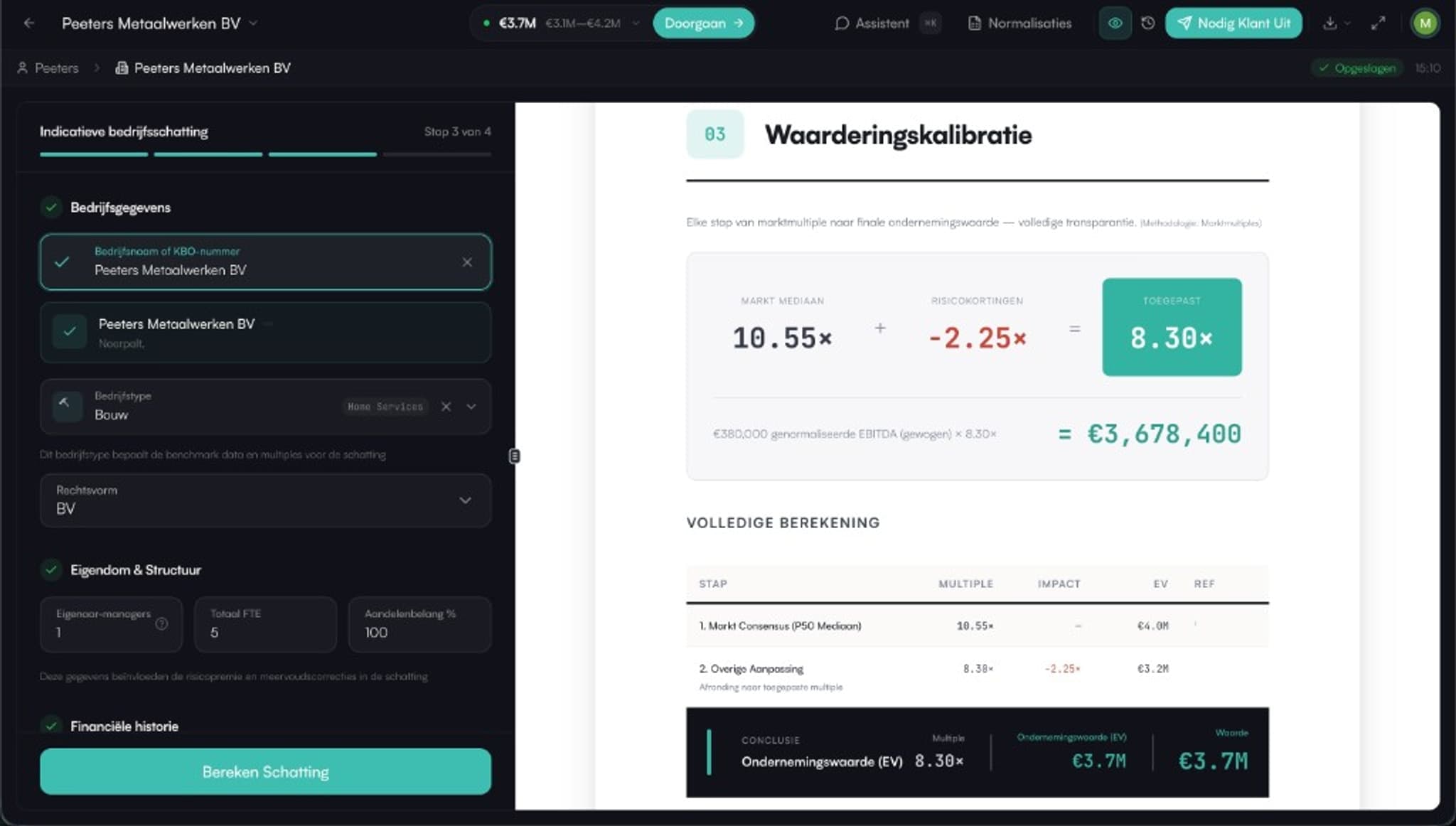

Un dossier défendable commence par des chiffres traçables : comptes annuels, résultats intermédiaires, normalisations, dettes, trésorerie, coûts exceptionnels et méthodes choisies.

Le comptable ou réviseur ne regarde pas seulement le chiffre final, mais le chemin qui y mène. Quelles hypothèses ? Quel EBITDA normalisé ? Quelle méthode reçoit du poids, et pourquoi ?

- Les données sources et l’identité BCE doivent être traçables

- Les normalisations doivent être transparentes et répétables

- Les méthodes et pondérations doivent être explicables à un tiers

Flux

Upswitch rend le dossier reviewable

Upswitch rassemble les méthodes de valorisation, les normalisations et le rapport dans un seul flux. L’entrepreneur gagne en vitesse et le conseiller reçoit un dossier qu’il peut contrôler, ajuster et conserver.

La valeur de référence n’est donc pas une boîte noire, mais un point de départ étayé pour la discussion fiscale, la transmission ou la planification familiale.

Questions fréquentes

Un comptable doit-il réaliser la valorisation ?

Pour les actions non cotées, une valorisation par un expert-comptable certifié ou un réviseur peut être pertinente dans la fenêtre prévue. Discutez les exigences formelles avec votre conseiller.

Qu’est-ce qui rend un rapport défendable ?

Des données traçables, des normalisations transparentes, plusieurs méthodes, des hypothèses claires et une piste d’audit que le comptable ou réviseur peut contrôler.

Mon comptable peut-il travailler avec Upswitch ?

Oui. Le flux est conçu pour permettre au comptable de revoir le dossier, d’affiner les hypothèses et de discuter le rapport avec le client.

Rendez votre valorisation reviewable

Commencez par un rapport étayé et impliquez votre comptable avant la fermeture de la fenêtre fiscale.

Cette page fournit des informations générales et ne constitue pas un conseil fiscal, juridique ou d’audit. Faites confirmer les exigences formelles de votre dossier de valorisation par votre comptable, réviseur ou conseiller fiscal.

Approfondissement et références

Approfondissement et références

Taxe sur les plus-values 2026: aperçu

Retour à l’aperçu : la loi, le forfaitaire vs. professionnel, et comment Upswitch aide.

Valeur de référence 31 décembre 2025

Pourquoi le moment de référence détermine votre gain ultérieur.

Participation importante : taux

Seuil de 20%, exonération de 1M€ et taux progressifs.

Évaluation forfaitaire ou évaluation professionnelle

Fonds propres comptables + 4 × EBITDA contre dix méthodes.

Date limite 31 décembre 2027

La fenêtre pour verrouiller votre valorisation dans le temps.

Forfaitaire vs. professionnelle

Pourquoi méthode, normalisation et piste d’audit comptent.

Date limite 31 décembre 2027

La fenêtre pour verrouiller formellement votre valorisation.