Votre valeur de référence au 31 décembre 2025

Le gain est mesuré à partir de la valeur de vos actions au moment de référence. Plus ce point de départ est étayé, moins le gain imposable résulte ultérieurement d’une estimation forfaitaire sous-estimée.

Une valeur de référence fixe le point de départ. Justifiez-le dès aujourd’hui pour ne pas vous contenter d’un montant forfaitaire qui joue rarement en votre faveur.

Pourquoi un point de départ

Pourquoi le moment de référence est important

Le gain imposable est la différence entre le prix de vente ultérieur et la valeur de vos actions au moment de référence. Ce point de départ co-détermine ce que vous paierez plus tard.

Si cela n’est pas justifié, vous avez recours à une approche forfaitaire. Il ignore la valeur réelle de votre entreprise et a tendance à rester plus bas, ce qui augmente votre gain imposable ultérieur.

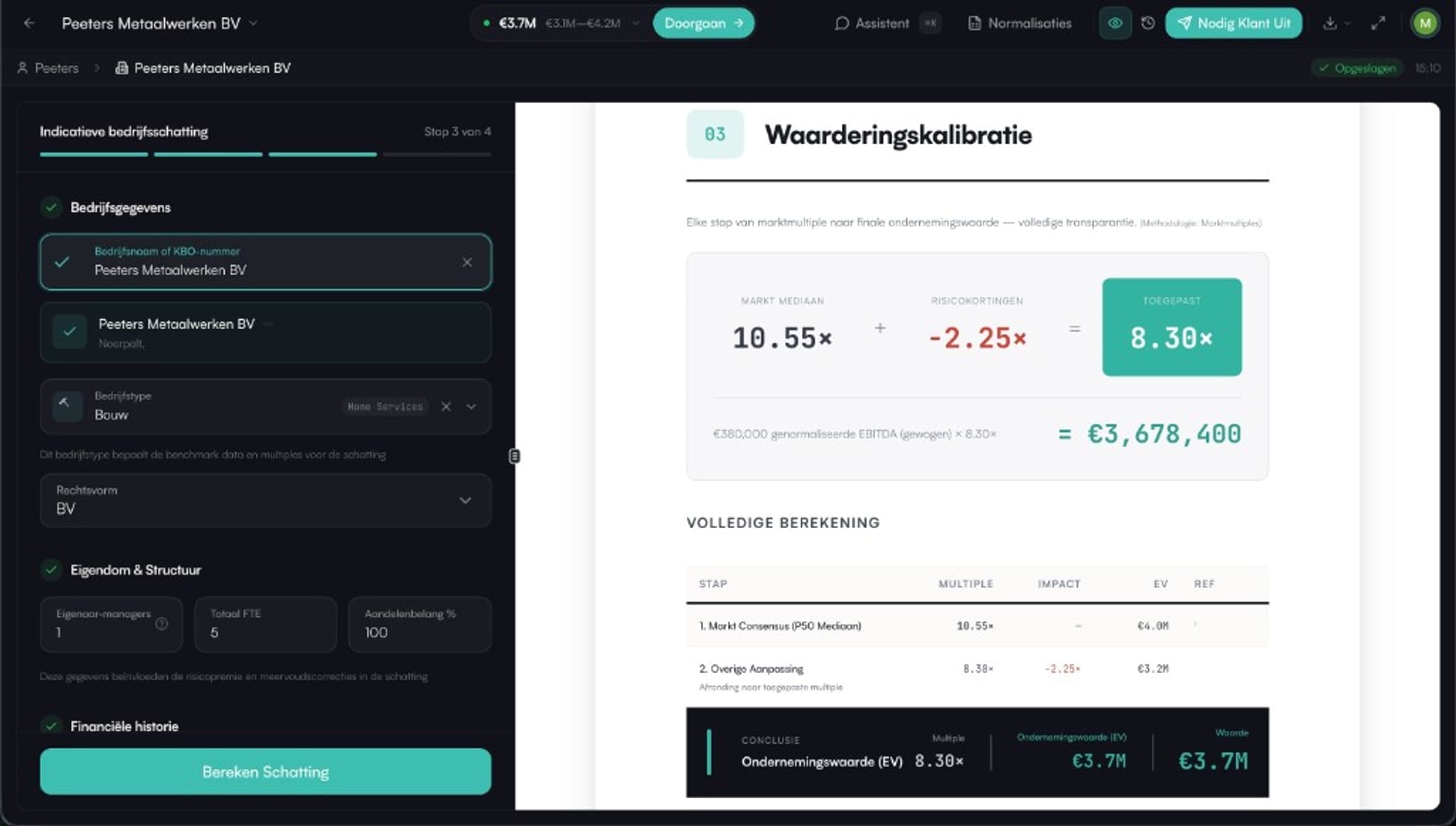

- Gain = prix de vente − valeur de référence des actions

- Un point de départ plus bas signifie un gain imposable plus important plus tard

- Une valeur de référence justifiée limite les litiges avec l'administration fiscale

Ce qu'il faut faire

Verrouillez votre valeur de référence maintenant

Upswitch calcule votre valorisation à partir de vos chiffres et des données KBO, en utilisant la même méthodologie que celle utilisée par les conseillers. Vous obtenez un rapport défendable que vous: ou votre comptable: pouvez justifier jusqu'à la normalisation.

Cela vous donne une valeur de référence qui tient la route, au lieu de compter sur un montant forfaitaire.

Questions fréquemment posées

Quelle est la valeur de référence ?

La valeur justifiée de vos actions à un moment donné. C'est le point de départ du calcul de tout gain ultérieur.

Pourquoi la date du 31 décembre 2025 est-elle mentionnée ?

La communication autour de l’impôt sur les plus-values se réfère comme point de départ à la valeur de vos actions avant l’entrée en vigueur des nouvelles règles. Confirmez comment cela s’applique à votre situation avec votre comptable.

Que se passe-t-il si je n'ai aucune évaluation à ce moment-là ?

Vous optez généralement pour une approche forfaitaire. S’assurer d’une évaluation justifiée vous donne désormais un point de départ plus solide, souvent plus favorable.

Verrouillez votre valeur de référence

Commencez par une analyse gratuite ou demandez à votre comptable de vous aider à créer et à attester le dossier.

Cette page fournit des informations générales sur l'impôt belge sur les plus-values et ne constitue pas un conseil fiscal ou juridique. Les dates, seuils et taux dépendent de votre situation et de la législation en vigueur : confirmez-les auprès de votre comptable ou conseiller fiscal.

Profondeur et références associées

Approfondissement et références

Taxe sur les plus-values 2026: aperçu

Retour à l’aperçu : la loi, le forfaitaire vs. professionnel, et comment Upswitch aide.

Participation importante : taux

Seuil de 20%, exonération de 1M€ et taux progressifs.

Évaluation forfaitaire ou évaluation professionnelle

Fonds propres comptables + 4 × EBITDA contre dix méthodes.

Rôle du comptable et du réviseur

Pourquoi données vérifiables et normalisations comptent.

Date limite 31 décembre 2027

La fenêtre pour verrouiller votre valorisation dans le temps.

Valeur de référence fiscale expliquée

Comment fonctionne la méthode du paiement forfaitaire et où elle échoue.

Les 10 méthodes d'évaluation

DCF, EBITDA / SDE / ARR / multiples de revenus, valeur liquidative, approche de marché et plus encore.