Formule forfaitaire ou valorisation qui tient la route ?

Sans justification, vous recourez à une somme forfaitaire. Une évaluation professionnelle fixe une valeur de référence que vous pouvez justifier, répéter et défendre.

La formule du montant forfaitaire est simple, mais ne tient pas compte de la valeur réelle de votre entreprise. Ce n’est pas le cas d’une évaluation défendable.

La formule forfaitaire

Simple, mais rarement en votre faveur

L’approche forfaitaire prend souvent les capitaux propres comptables plus un multiple fixe de EBITDA normalisé. Il est rapide à calculer, mais ne tient pas compte de la croissance, de la position sur le marché et des flux de trésorerie réels de votre entreprise.

Ainsi, le résultat se situe souvent à côté de la valeur réelle: et rarement en votre faveur lorsqu’il s’agit du gain imposable.

- Montant forfaitaire : capitaux propres comptables + 4× EBITDA normalisé

- Ignore la croissance, le risque et les flux de trésorerie réels

La valorisation défendable

Dix méthodes, transparentes et révisables

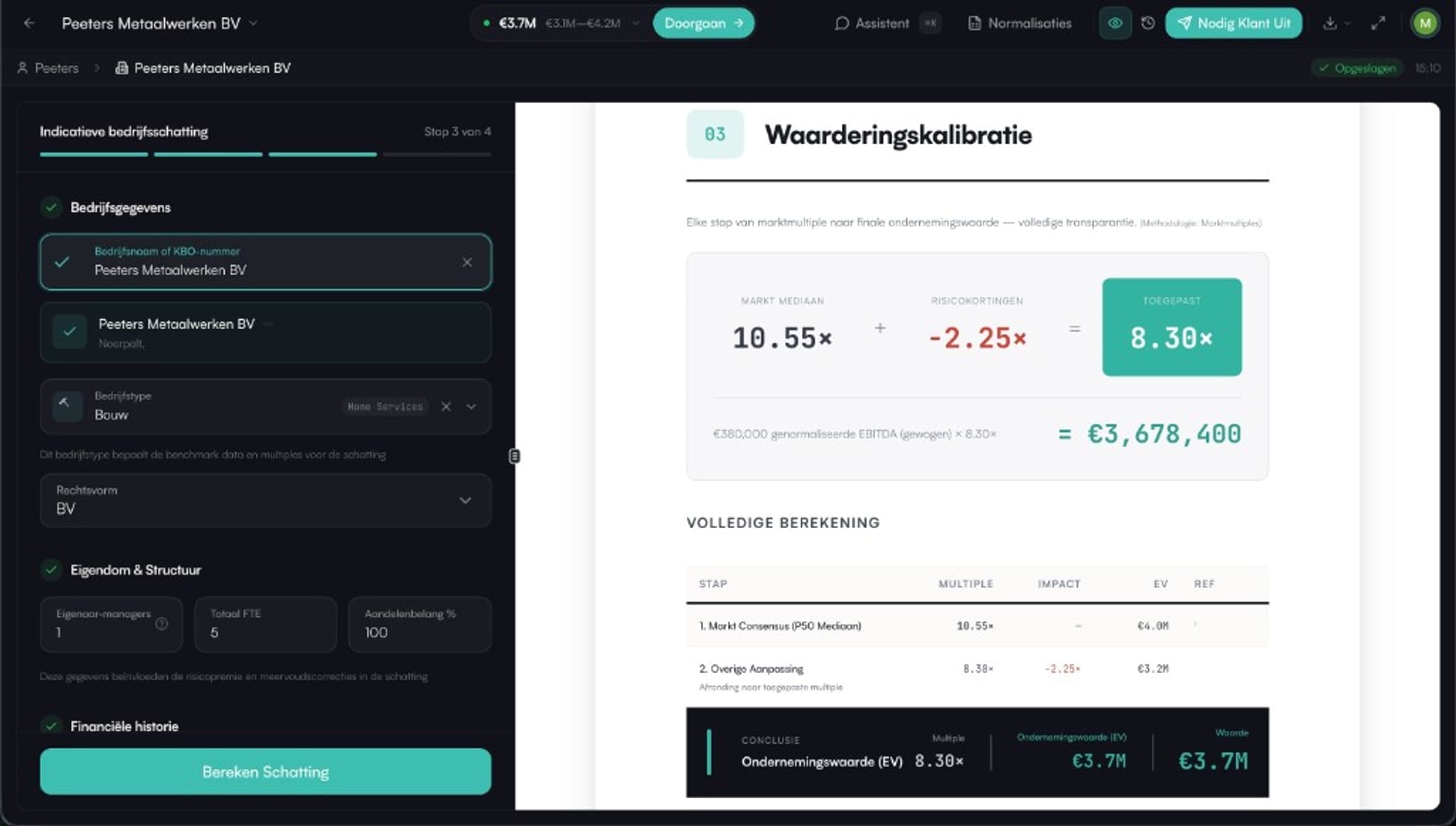

Une évaluation professionnelle combine jusqu'à dix méthodes: DCF, EBITDA multiple, SDE, ARR, valeur liquidative ajustée, approche de marché et plus encore: avec des normalisations transparentes et une piste d'audit complète.

Le résultat est une valeur de référence qui tient la route quand cela compte et que votre comptable peut vous aider à justifier.

- Jusqu'à 10 méthodes dans un seul flux de travail, fondées sur des bases académiques

- Normalisation transparente avec une piste d'audit complète

- Rapport sous votre propre marque, prêt pour votre comptable ou auditeur

Questions fréquemment posées

Quelle est la méthode du forfait ?

Une formule fixe, souvent constituée de capitaux propres plus un multiple de EBITDA. C’est simple, mais cela ne tient pas compte de la valeur réelle de votre entreprise.

Pourquoi une évaluation professionnelle ?

Il donne une valeur de référence que vous pouvez justifier et défendre: avec plusieurs méthodes, des normalisations transparentes et une piste d'audit.

Mon comptable peut-il l'utiliser ?

Oui. Le rapport est construit pour être motivé et cosigné par votre comptable ou auditeur.

Définissez votre valeur défendable

Commencez par une analyse gratuite ou voyez comment la méthode du paiement forfaitaire se compare à une évaluation basée sur le marché.

Cette page fournit des informations générales et ne constitue pas un conseil fiscal ou juridique. Confirmez votre situation particulière auprès de votre comptable ou conseiller fiscal.

Profondeur et références associées

Approfondissement et références

Taxe sur les plus-values 2026: aperçu

Retour à l’aperçu : la loi, le forfaitaire vs. professionnel, et comment Upswitch aide.

Valeur de référence 31 décembre 2025

Pourquoi le moment de référence détermine votre gain ultérieur.

Participation importante : taux

Seuil de 20%, exonération de 1M€ et taux progressifs.

Rôle du comptable et du réviseur

Pourquoi données vérifiables et normalisations comptent.

Date limite 31 décembre 2027

La fenêtre pour verrouiller votre valorisation dans le temps.

Somme forfaitaire contre EBITDA multiple

La formule forfaitaire à côté d'une valorisation EBITDA basée sur le marché.

EBITDA multiple expliqué

Comment fonctionne le multiple EBITDA calibré par secteur.