Fixez votre valeur de référence pour la taxe sur les plus-values

Depuis le 1er janvier 2026, la Belgique taxe les plus-values sur actifs financiers. Pour les actions acquises avant 2026, le fisc regarde la valeur au 31 décembre 2025: le moment de référence qui détermine une future plus-value imposable.

Une valeur de référence étaye la valeur de vos actions au 31 décembre 2025. Mieux elle est documentée, plus votre position est solide lorsque vous vendez, donnez ou transmettez plus tard.

La loi

Qu’est-ce qui change avec la taxe sur les plus-values ?

Selon les nouvelles règles, la Belgique taxe la plus-value que les particuliers réalisent sur des actifs financiers, y compris les actions de leur propre société. Pour les actifs acquis avant le 1er janvier 2026, la valeur au 31 décembre 2025 sert de valeur d’acquisition pour le calcul.

Le taux standard est de 10%, avec une exonération annuelle pour une première tranche de plus-values réalisées. Les règles de participation importante, les exceptions et votre situation d’actionnaire peuvent modifier l’application: confirmez-la avec votre comptable.

- Pour les actifs acquis avant 2026 : plus-value = prix de vente − valeur au 31 décembre 2025

- Taux standard : 10%, avec exonérations et exceptions

- Mieux votre valeur de référence est étayée, moins il y a de place pour la contestation lors d’un contrôle ou transfert

Votre choix

Formule forfaitaire ou valorisation défendable ?

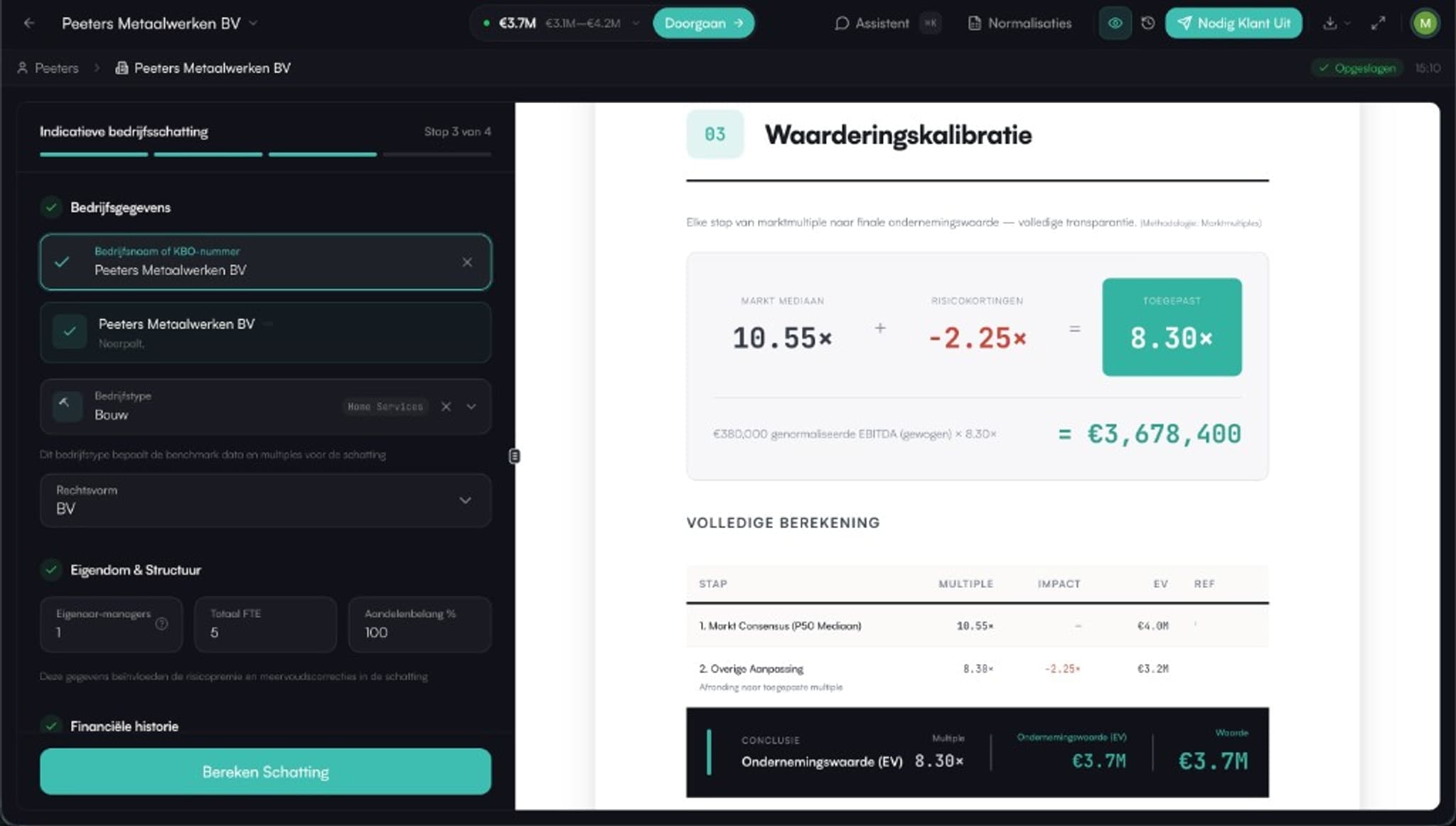

Sans justification, les actions non cotées retombent sur les règles légales de valorisation: dont une safe harbour forfaitaire autour des capitaux propres comptables plus un multiple fixe de l’EBITDA normalisé. Simple, mais rarement toute l’histoire de valeur de votre entreprise.

Une valorisation professionnelle établit une valeur de référence que vous pouvez étayer et reproduire. Dix méthodes, des normalisations transparentes et une piste d’audit complète: un chiffre qui tient quand cela compte.

- Safe harbour forfaitaire : capitaux propres comptables + 4× EBITDA normalisé

- Défendable : jusqu’à 10 méthodes, normalisation transparente, piste d’audit complète

Comment Upswitch aide

Une valeur de référence qui tient

Upswitch calcule votre valorisation à partir de vos chiffres et des données BCE, avec la même méthodologie que celle des conseillers. Vous obtenez un rapport défendable que vous: ou votre comptable: pouvez étayer jusqu’à la normalisation.

Commencez par une analyse gratuite, ou laissez votre comptable co-construire et attester le dossier.

- Jusqu’à 10 méthodes de valorisation en un seul flux

- Normalisation automatique avec piste d’audit complète

- Rapport à votre image, prêt pour votre comptable ou réviseur d’entreprises

Questions fréquentes

Qu’est-ce que la taxe sur les plus-values ?

Une taxe sur la plus-value que vous réalisez lors de la vente d’actifs financiers, y compris les actions de votre propre société. La plus-value est la différence entre le prix de vente et la valeur de référence de vos actions.

Qu’est-ce qu’une valeur de référence ?

La valeur étayée de vos actions au 31 décembre 2025, le moment de référence fiscal pour les actifs acquis avant 2026. Elle constitue le point de départ pour calculer une éventuelle plus-value ultérieure.

Méthode forfaitaire ou valorisation professionnelle ?

La méthode forfaitaire (capitaux propres comptables + un multiple fixe de l’EBITDA) est simple, mais ne tient pas compte de la valeur réelle de votre entreprise. Une valorisation professionnelle fournit une valeur de référence que vous pouvez étayer et défendre.

Quand ai-je besoin d’une valorisation ?

Dès que vous envisagez une transmission, une donation ou une vente: ou simplement pour fixer votre valeur de référence maintenant que les règles s’appliquent. Plus tôt vous la fixez, plus votre position est solide.

S’agit-il d’un conseil fiscal ?

Non. Cette page fournit des informations générales. Confirmez toujours votre situation concrète avec votre comptable ou votre conseiller fiscal.

Fixez votre valeur de référence

Commencez par une analyse gratuite, ou découvrez quel plan inclut un rapport complet et défendable.

Cette page fournit des informations générales sur la taxe sur les plus-values et ne constitue pas un conseil fiscal ou juridique. Les taux, seuils et dates dépendent de votre situation et des règles en vigueur: confirmez-les avec votre comptable ou votre conseiller fiscal.

Approfondissement et références

Approfondissement et références

Valeur de référence 31 décembre 2025

Pourquoi le moment de référence détermine votre gain ultérieur.

Participation importante : taux

Seuil de 20%, exonération de 1M€ et taux progressifs.

Évaluation forfaitaire ou évaluation professionnelle

Fonds propres comptables + 4 × EBITDA contre dix méthodes.

Rôle du comptable et du réviseur

Pourquoi données vérifiables et normalisations comptent.

Date limite 31 décembre 2027

La fenêtre pour verrouiller votre valorisation dans le temps.

La valeur fiscale de référence expliquée

Comment fonctionne la méthode forfaitaire (capitaux propres + 4× EBITDA): et où elle est insuffisante.

Forfaitaire vs. multiple d’EBITDA

La formule forfaitaire à côté d’une valorisation EBITDA conforme au marché.

Les 10 méthodes de valorisation

DCF, multiples EBITDA / SDE / ARR / chiffre d’affaires, ANR, approche de marché et plus.

Valeur d’entreprise par secteur

Multiples sectoriels pour une première référence de votre valeur.