Stel uw referentiewaarde vast voor de meerwaardebelasting

Sinds 1 januari 2026 belast België meerwaarden op financiële activa. Voor aandelen die u vóór 2026 verwierf, kijkt de fiscus naar de waarde op 31 december 2025: het fotomoment dat uw latere belastbare meerwaarde mee bepaalt.

Een referentiewaarde legt de waarde van uw aandelen op het referentiemoment van 31 december 2025 vast. Hoe beter onderbouwd, hoe steviger uw positie wanneer u later verkoopt, schenkt of overdraagt.

De wet

Wat verandert er met de meerwaardebelasting?

Onder de nieuwe regels belast België de meerwaarde die particulieren realiseren op financiële activa, waaronder aandelen in hun eigen vennootschap. Voor activa die vóór 1 januari 2026 zijn aangekocht, wordt de waarde op 31 december 2025 gebruikt als aankoopwaarde voor de berekening.

Het standaardtarief bedraagt 10%, met een jaarlijkse vrijstelling voor een eerste schijf van gerealiseerde meerwaarden. Aanmerkelijk belang, uitzonderingen en uw concrete aandeelhouderssituatie kunnen de toepassing wijzigen: bevestig die met uw accountant.

- Voor activa van vóór 2026: meerwaarde = verkoopprijs − waarde op 31 december 2025

- Standaardtarief: 10%, met vrijstellingen en uitzonderingen

- Hoe beter uw referentiewaarde onderbouwd is, hoe minder ruimte voor discussie bij controle of overdracht

Uw keuze

Forfaitaire formule of een verdedigbare waardering?

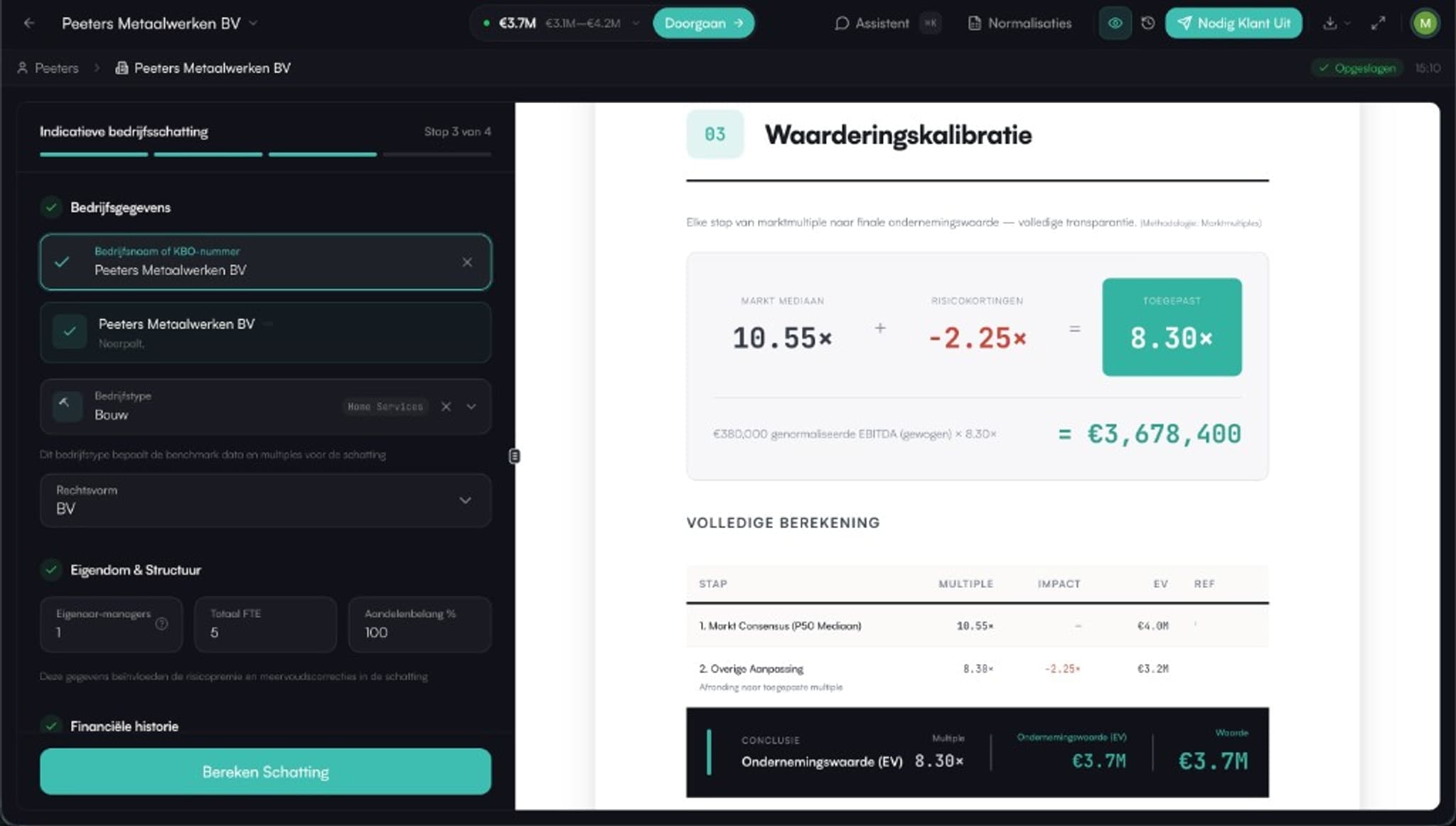

Zonder onderbouwing wordt de discussie vaak herleid tot een forfaitaire of boekhoudkundige benadering, zoals eigen vermogen plus een vaste EBITDA-factor. Eenvoudig, maar zelden het volledige waardeverhaal van uw onderneming.

Een professionele waardering bepaalt een referentiewaarde die u kunt onderbouwen en herhalen. Tien methoden, transparante normalisaties en een volledig auditspoor: een cijfer dat standhoudt wanneer het ertoe doet.

- Forfaitaire vergelijking: boekhoudkundig eigen vermogen + 4× genormaliseerde EBITDA

- Verdedigbaar: tot 10 methoden, transparante normalisatie, volledig auditspoor

Hoe Upswitch helpt

Een referentiewaarde die standhoudt

Upswitch berekent uw waardering uit uw cijfers en KBO-gegevens, met dezelfde methodologie die adviseurs gebruiken. U krijgt een verdedigbaar rapport dat u: of uw accountant: kunt onderbouwen tot op de normalisatie.

Begin met een gratis scan, of laat uw accountant het dossier mee opbouwen en attesteren.

- Tot 10 waarderingsmethoden in één workflow

- Automatische normalisatie met volledig auditspoor

- Rapport in uw huisstijl, klaar voor uw accountant of bedrijfsrevisor

Veelgestelde vragen

Wat is de meerwaardebelasting?

Een belasting op de meerwaarde die u realiseert bij de verkoop van financiële activa, waaronder aandelen in uw eigen vennootschap. De meerwaarde is het verschil tussen de verkoopprijs en de referentiewaarde van uw aandelen.

Wat is een referentiewaarde?

De onderbouwde waarde van uw aandelen op 31 december 2025, het fiscale fotomoment voor activa die u vóór 2026 verwierf. Ze vormt het vertrekpunt om later een eventuele meerwaarde te berekenen.

Forfaitaire methode of professionele waardering?

De forfaitaire methode (boekhoudkundig eigen vermogen + een vast veelvoud van de EBITDA) is eenvoudig, maar houdt geen rekening met de werkelijke waarde van uw onderneming. Een professionele waardering levert een referentiewaarde die u kunt onderbouwen en verdedigen.

Wanneer heb ik een waardering nodig?

Zodra u een overdracht, schenking of verkoop overweegt: of gewoon uw referentiewaarde wil vastleggen nu de regels gelden. Hoe vroeger u vastlegt, hoe steviger uw positie.

Is dit fiscaal advies?

Nee. Deze pagina geeft algemene informatie. Bevestig uw concrete situatie altijd met uw accountant of belastingadviseur.

Leg uw referentiewaarde vast

Begin met een gratis scan of bekijk welk plan een volledig, verdedigbaar rapport bevat.

Deze pagina geeft algemene informatie over de meerwaardebelasting en vormt geen fiscaal of juridisch advies. Tarieven, drempels en data hangen af van uw situatie en de geldende regels: bevestig ze met uw accountant of belastingadviseur.

Verdieping en verwijzingen

Relevante diepgang en verwijzingen

Referentiewaarde 31 december 2025

Waarom het referentiemoment uw latere meerwaarde bepaalt.

Aanmerkelijk belang: tarieven

20% drempel, €1M vrijstelling en progressieve schijven.

Forfaitair vs. professionele waardering

Eigen vermogen + 4× EBITDA versus tien methoden.

Rol accountant en bedrijfsrevisor

Waarom controleerbare data en normalisaties tellen.

Deadline 31 december 2027

Het venster om uw waardering tijdig vast te leggen.

Fiscale referentiewaarde uitgelegd

Hoe de forfaitaire methode (eigen vermogen + 4× EBITDA) werkt: en waar ze tekortschiet.

Forfaitair vs. EBITDA-multiple

De forfaitaire formule naast een marktconforme EBITDA-waardering.

Alle 10 waarderingsmethoden

DCF, EBITDA / SDE / ARR / omzet-multiples, NAV, marktbenadering en meer.

Bedrijfswaarde per sector

Sectormultiples voor een eerste referentie van uw waarde.