Een belang van 20% verandert de berekening

Wie minstens 20% van de rechten in de vennootschap overdraagt, valt doorgaans onder het bijzondere regime voor aanmerkelijk belang. Dat regime heeft een hogere vrijstelling, maar ook eigen aangifte- en waarderingsrisico’s.

De eerste €1.000.000 meerwaarde kan vrijgesteld zijn over een periode van vijf jaar. Daarboven gelden progressieve schijven van 1,25% tot 10%, afhankelijk van de omvang en context van de overdracht.

Drempel

Wanneer geldt het regime voor aanmerkelijk belang?

Het regime is bedoeld voor aandeelhouders die minstens 20% van de rechten in de vennootschap houden op het moment van overdracht. De beoordeling gebeurt in principe per aandeelhouder, niet automatisch op familieniveau.

Voor ondernemers, holdings en familiale aandeelhouders is dit vaak de meest relevante categorie. Een verkoop aan een niet-EER koper of een interne meerwaarde kan anders behandeld worden, dus laat de kwalificatie bevestigen.

- Drempel: minstens 20% van de rechten in de vennootschap

- Vrijstelling: eerste €1.000.000 meerwaarde over vijf jaar

- Progressieve schijven: 1,25%, 2,5%, 5% en 10%

Waardering

De referentiewaarde blijft het vertrekpunt

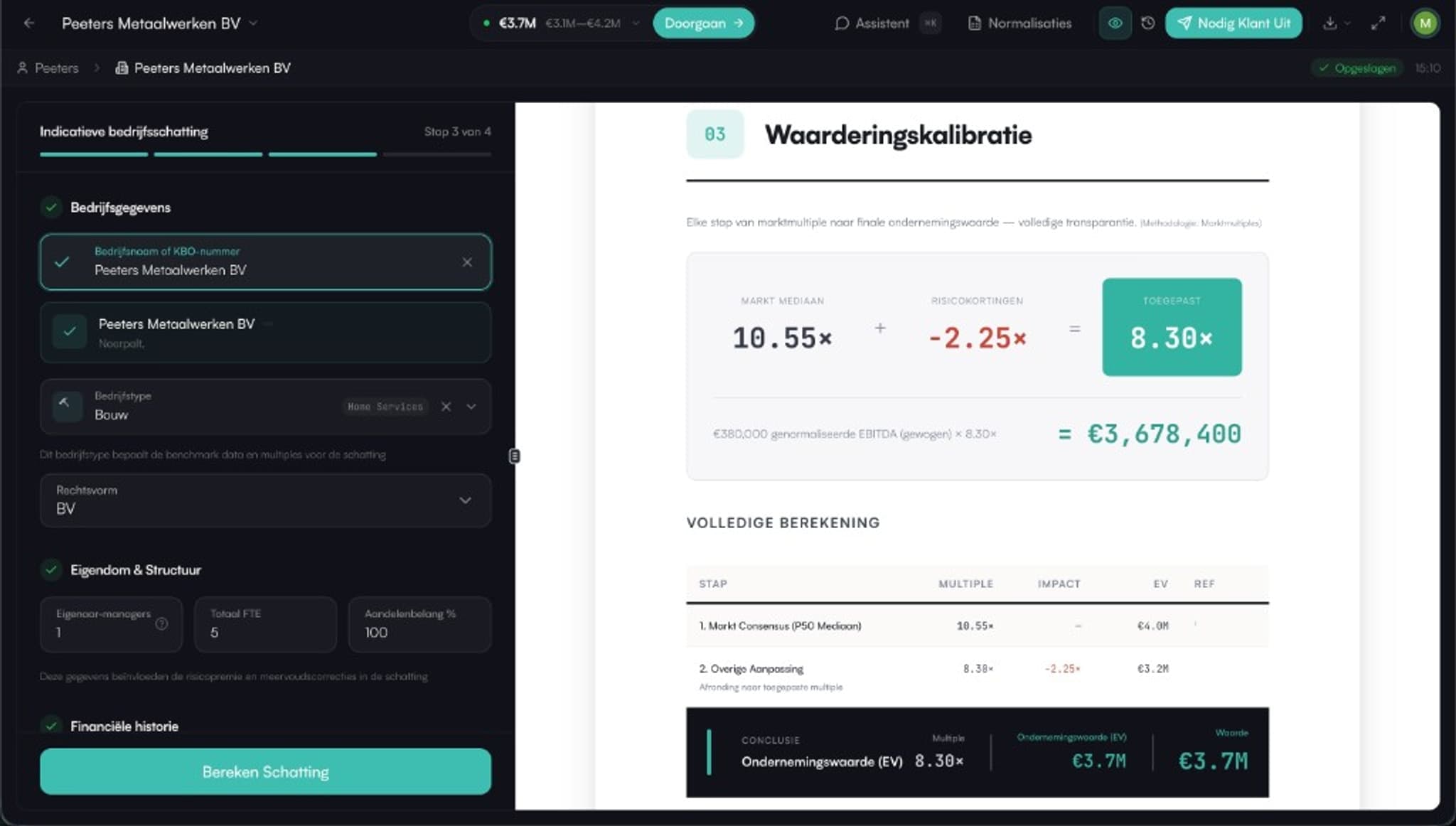

Ook bij aanmerkelijk belang gaat het om de meerwaarde die na 31 december 2025 ontstaat. Een verdedigbare waarde op dat referentiemoment bepaalt dus hoeveel latere verkoopprijs effectief belastbaar wordt.

Een lage of onvoldoende gedocumenteerde waarde vergroot de discussie. Een professioneel rapport geeft uw accountant of bedrijfsrevisor data, normalisaties en methodes om het vertrekpunt te onderbouwen.

Veelgestelde vragen

Wat is een aanmerkelijk belang?

In deze context gaat het doorgaans om minstens 20% van de rechten in de vennootschap waarvan de aandelen worden overgedragen. Bevestig de exacte kwalificatie altijd met uw accountant.

Is de eerste €1 miljoen altijd vrijgesteld?

De bijzondere vrijstelling geldt over een periode van vijf jaar en hangt af van de concrete categorie van de overdracht. Ze wordt niet hetzelfde toegepast als de gewone jaarlijkse vrijstelling.

Waarom moet ik toch waarderen?

Omdat historische meerwaarden tot en met 31 december 2025 buiten de nieuwe belasting blijven. De waarde op dat moment is dus uw verdedigbare startpunt.

Bereid uw 20%-dossier voor

Start met een onderbouwde referentiewaarde en laat uw accountant de fiscale toepassing bevestigen.

Deze pagina geeft algemene informatie over het regime voor aanmerkelijk belang en vormt geen fiscaal of juridisch advies. Drempels, tarieven, vrijstellingen en aangifteverplichtingen hangen af van uw situatie: bevestig ze met uw accountant of belastingadviseur.

Verdieping en verwijzingen

Relevante diepgang en verwijzingen

Meerwaardebelasting 2026: overzicht

Terug naar het overzicht: de wet, forfaitair vs. professioneel, en hoe Upswitch helpt.

Referentiewaarde 31 december 2025

Waarom het referentiemoment uw latere meerwaarde bepaalt.

Forfaitair vs. professionele waardering

Eigen vermogen + 4× EBITDA versus tien methoden.

Rol accountant en bedrijfsrevisor

Waarom controleerbare data en normalisaties tellen.

Deadline 31 december 2027

Het venster om uw waardering tijdig vast te leggen.

Referentiewaarde 31 december 2025

Waarom het fiscale startpunt uw latere meerwaarde bepaalt.

Forfaitair vs. professioneel

Waarom een verdedigbare waardering sterker is dan een forfaitaire terugval.