Uw referentiewaarde op 31 december 2025

De meerwaarde wordt gemeten vanaf de waarde van uw aandelen op het referentiemoment. Hoe steviger dat vertrekpunt is onderbouwd, hoe minder belastbare meerwaarde er later ontstaat door een te lage forfaitaire inschatting.

Een referentiewaarde fixeert het vertrekpunt. Leg ze vandaag onderbouwd vast, zodat u later niet terugvalt op een forfait dat zelden in uw voordeel is.

Waarom een vertrekpunt

Waarom het referentiemoment telt

De belastbare meerwaarde is het verschil tussen de latere verkoopprijs en de waarde van uw aandelen op het referentiemoment. Dat vertrekpunt bepaalt mee hoeveel u later betaalt.

Is dat vertrekpunt niet onderbouwd, dan valt u terug op een forfaitaire benadering. Die houdt geen rekening met de werkelijke waarde van uw onderneming en ligt vaak lager: wat uw latere belastbare meerwaarde groter maakt.

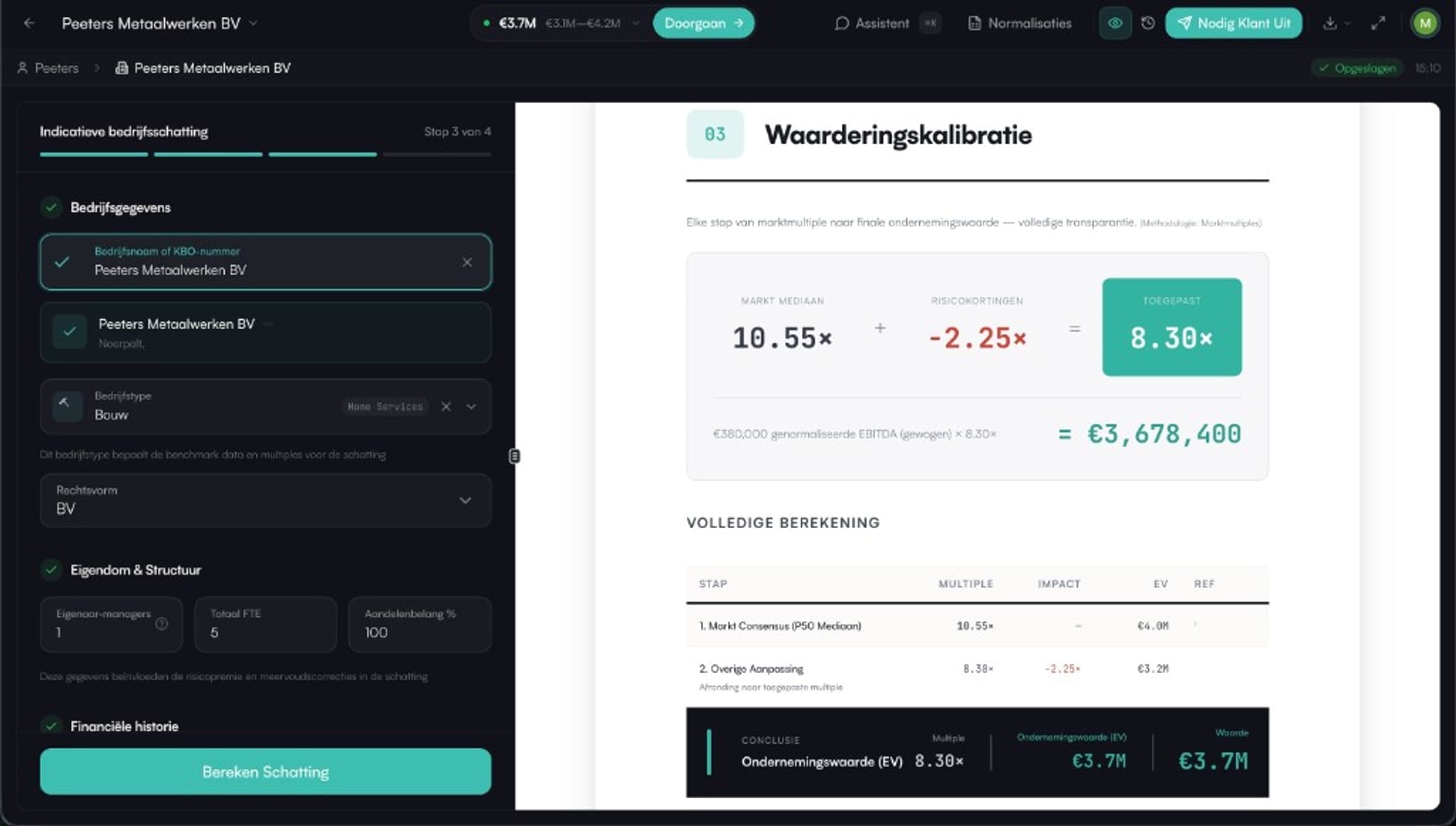

- Meerwaarde = verkoopprijs − referentiewaarde van de aandelen

- Een lager vertrekpunt betekent een grotere belastbare meerwaarde later

- Een onderbouwde referentiewaarde beperkt de discussie met de fiscus

Wat te doen

Leg uw referentiewaarde nu vast

Upswitch berekent uw waardering uit uw cijfers en KBO-gegevens, met dezelfde methodologie die adviseurs gebruiken. U krijgt een verdedigbaar rapport dat u: of uw accountant: kunt onderbouwen tot op de normalisatie.

Zo legt u een referentiewaarde vast die standhoudt, in plaats van te vertrouwen op een forfait.

Veelgestelde vragen

Wat is de referentiewaarde?

De onderbouwde waarde van uw aandelen op een bepaald moment. Ze vormt het vertrekpunt om later een eventuele meerwaarde te berekenen.

Waarom wordt 31 december 2025 genoemd?

In de communicatie rond de meerwaardebelasting wordt verwezen naar de waarde van uw aandelen vóór de invoering van de nieuwe regels als vertrekpunt. De precieze toepassing op uw situatie bevestigt u best met uw accountant.

Wat als ik geen waardering heb op dat moment?

Dan valt u doorgaans terug op een forfaitaire benadering. Een onderbouwde waardering nu vastleggen geeft u een steviger en vaak gunstiger vertrekpunt.

Leg uw referentiewaarde vast

Begin met een gratis scan, of laat uw accountant het dossier mee opbouwen en attesteren.

Deze pagina geeft algemene informatie over de meerwaardebelasting en vormt geen fiscaal of juridisch advies. Data, drempels en tarieven hangen af van uw situatie en de geldende regels: bevestig ze met uw accountant of belastingadviseur.

Verdieping en verwijzingen

Relevante diepgang en verwijzingen

Meerwaardebelasting 2026: overzicht

Terug naar het overzicht: de wet, forfaitair vs. professioneel, en hoe Upswitch helpt.

Aanmerkelijk belang: tarieven

20% drempel, €1M vrijstelling en progressieve schijven.

Forfaitair vs. professionele waardering

Eigen vermogen + 4× EBITDA versus tien methoden.

Rol accountant en bedrijfsrevisor

Waarom controleerbare data en normalisaties tellen.

Deadline 31 december 2027

Het venster om uw waardering tijdig vast te leggen.

Fiscale referentiewaarde uitgelegd

Hoe de forfaitaire methode werkt: en waar ze tekortschiet.

Alle 10 waarderingsmethoden

DCF, EBITDA / SDE / ARR / omzet-multiples, NAV, marktbenadering en meer.