Een waardering telt pas wanneer ze controleerbaar is

Voor niet-beursgenoteerde aandelen is de referentiewaarde geen losse schatting. Uw accountant of bedrijfsrevisor moet de brondata, normalisaties en methode kunnen volgen zodat het dossier standhoudt bij overdracht of controle.

De regels laten een waardering door een gecertificeerd accountant of bedrijfsrevisor toe binnen het voorziene venster. Een rapport zonder auditspoor is dan een zwakke plek, geen bewijsstuk.

Rol

Wat uw accountant of revisor moet kunnen controleren

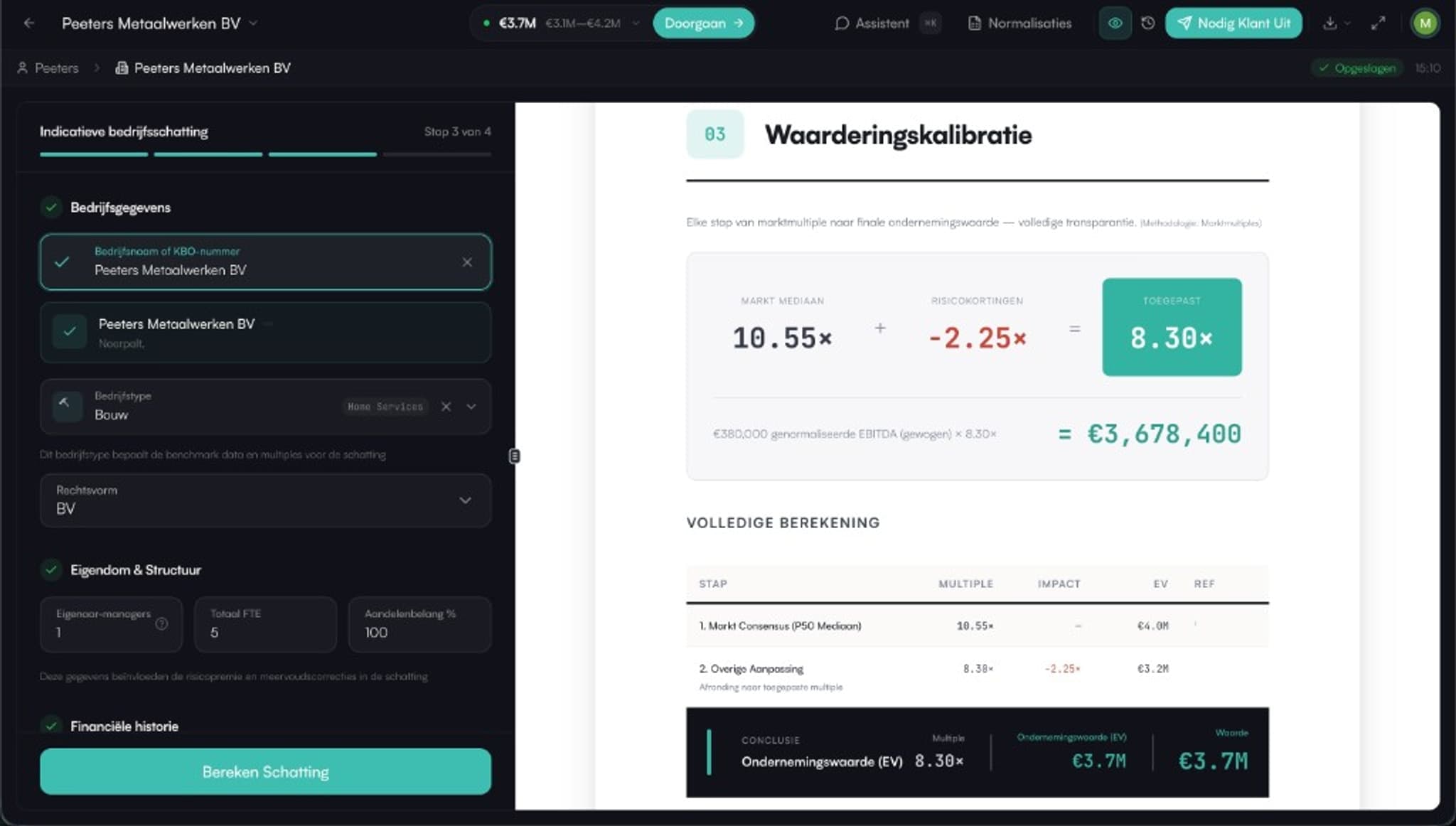

Een verdedigbaar waarderingsdossier begint met herleidbare cijfers: jaarrekeningen, tussentijdse resultaten, normalisaties, schulden, cash, uitzonderlijke kosten en de gekozen methodes.

De accountant of bedrijfsrevisor kijkt niet alleen naar de uitkomst, maar naar de weg ernaartoe. Welke aannames zijn gebruikt? Welke EBITDA is genormaliseerd? Welke methode krijgt gewicht en waarom?

- Brondata en KBO/BCE-identiteit moeten herleidbaar zijn

- Normalisaties moeten transparant en herhaalbaar zijn

- Methodes en wegingen moeten uitlegbaar zijn aan een derde

Workflow

Upswitch maakt het dossier reviewbaar

Upswitch bundelt de waarderingsmethodes, normalisaties en rapportage in één workflow. Dat geeft de ondernemer snelheid en de adviseur een dossier dat hij kan controleren, bijsturen en bewaren.

Zo wordt de referentiewaarde geen black box, maar een onderbouwd vertrekpunt voor fiscale bespreking, overdracht of familiale planning.

Veelgestelde vragen

Moet een accountant de waardering maken?

Voor niet-beursgenoteerde aandelen kan een waardering door een gecertificeerd accountant of bedrijfsrevisor relevant zijn binnen het voorziene venster. Bespreek de formele vereisten met uw adviseur.

Wat maakt een rapport verdedigbaar?

Herleidbare data, transparante normalisaties, meerdere methodes, duidelijke aannames en een auditspoor dat een accountant of revisor kan controleren.

Kan mijn accountant met Upswitch werken?

Ja. De workflow is ontworpen zodat een accountant het dossier kan reviewen, de aannames kan aanscherpen en het rapport met de klant kan bespreken.

Maak uw waardering reviewbaar

Start met een onderbouwd rapport en betrek uw accountant voordat het fiscale venster sluit.

Deze pagina geeft algemene informatie en vormt geen fiscaal, juridisch of auditadvies. Laat de formele vereisten voor uw waarderingsdossier bevestigen door uw accountant, bedrijfsrevisor of belastingadviseur.

Verdieping en verwijzingen

Relevante diepgang en verwijzingen

Meerwaardebelasting 2026: overzicht

Terug naar het overzicht: de wet, forfaitair vs. professioneel, en hoe Upswitch helpt.

Referentiewaarde 31 december 2025

Waarom het referentiemoment uw latere meerwaarde bepaalt.

Aanmerkelijk belang: tarieven

20% drempel, €1M vrijstelling en progressieve schijven.

Forfaitair vs. professionele waardering

Eigen vermogen + 4× EBITDA versus tien methoden.

Deadline 31 december 2027

Het venster om uw waardering tijdig vast te leggen.

Forfaitair vs. professioneel

Waarom methode, normalisatie en auditspoor tellen.

Deadline 31 december 2027

Het venster om uw waardering formeel vast te leggen.